JARLの団体賠償責任保険 ― 2012年10月03日 23時59分05秒

最新のJARL NEWSは読まないまま捨ててはなりません。(^^)

JARLの団体賠償責任保険の申込用紙が入っています。

良く読むと今回から改定があります。

今までは

JARLの団体賠償責任保険の申込用紙が入っています。

良く読むと今回から改定があります。

今までは

次の契約から

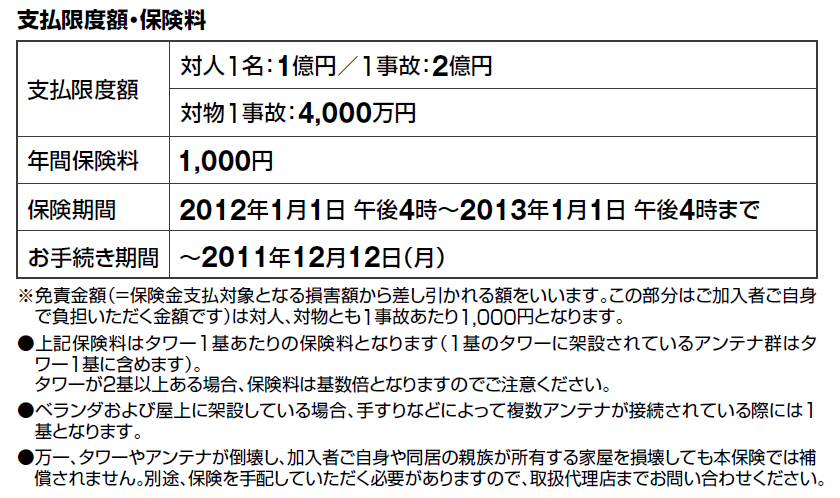

1.保険料の改定

2.支払限度額・免責金額の変更

3.タワー基数(算出基礎数字)の申告方法変更

今までタワー一基毎に \1000 でしたが、次回から 「1敷地毎」に \2000 となります。

タワーを敷地内に何本も上げている人はメリットがありますが、普通の方は倍額になりますね。その他は支払限度額が対物・対人で合算になりました。対物 4000万円でカバーできなかった場合も、もしかしたらあったのかもしれませんが、次回からは「合算」ですので最大2億円ですね。

保険金は倍額ですが、それでも1000円しか違いませんので間違いなく安心料としては安いと思います。

ご自宅にアンテナを建てている方は是非加入しましょう。

詳細は JARL NEWS または http://www.jarl.or.jp/Japanese/5_Nyukai/amateur1314.pdf

追記 JE8KQR さんに素晴らしいコメントをいただきました。 皆さん参考にされてください。JE8KQRさん、ありがとうございました。

コメント

_ JE8KQR ― 2012年10月05日 16時32分49秒

コメントをどうぞ

※メールアドレスとURLの入力は必須ではありません。 入力されたメールアドレスは記事に反映されず、ブログの管理者のみが参照できます。

※なお、送られたコメントはブログの管理者が確認するまで公開されません。

※投稿には管理者が設定した質問に答える必要があります。

トラックバック

このエントリのトラックバックURL: http://jp1lrt.asablo.jp/blog/2012/10/04/6592798/tb

※なお、送られたトラックバックはブログの管理者が確認するまで公開されません。

{kind=link}

大変良いかと思いますが、加入される前に

確認・ご注意点をされた方が良い点を書かせて下さい。

1.

既加入の自動車保険・火災保険・傷害保険などに

特約として「個人賠償責任保険特約」というのが

ある場合があります。

この特約は保険会社や特約によってバラバラですが

概ね2000円位で特約を付帯する場合があります。

例

自宅のタワー・アンテナが設置施工

管理の不備により倒壊し、他人に怪我を

させてしまった or 物を壊した。

自転車に乗っていて人・物と衝突し破損・怪我をさせた

飼い犬の散歩中 他人を噛んだ

パークゴルフ中 ボールが他人にぶつかり怪我をさせた

全自動洗濯機の給水ホースが外れ下の階に漏水し

家財を破損・汚損させた(アパート・マンション)

JARLの制度との大きな違い

1.保険料

2.保険の範囲

(同居の家族全員が対象となり、保険金額は無制限です)

3.示談交渉サービスがある

(保険会社や保険の種類によって異なる)

4.自宅の敷地以外の場合は、対象とならない

私のように、タワーの設置場所が自宅裏のOMが

所有するタワーを借用している場合や

別宅シャックがある場合・別宅にレピータ設備などが

有る場合は、対象外のためJARLの制度で

加入する必要があります。

・・・なので、ご加入の際は 既に加入している保険などが有れば代理店さんや保険会社のカスタマーセンター等に

確認をされた上で検討されるよう おすすめします。